Contents

先週のサマリー:米国債券上昇、米国株下落、原油下落

こんにちはCantomです。

先週は債券が強く、株式、原油が弱い一週間になりました。

主要な取引銘柄をまとめると次のような感じです。

- TLT: 105.59 (+3.63%)

- TBF: 21.44 (-3.55%)

- S&P500: 3861.60 (-4.55%)

- NDQ : 11830.28 (-3.75%)

- WTI : 76.68(-3.97%)

- DXY: 104.63 (+0.11%)

- USD/JPY: 135.06(-0.55%)

先週は米国失業率が3.6%と市場予想を上回ったことに加え、シリコンバレー銀行の破綻ニュースが広がったことで、典型的なリスクオフ相場になりました。債券が強くなるのではないかという分析がしっかりとハマりましたね。TLTやTMFに投資していた皆さんおめでとうございます。

僕はTMFで積極的に攻めた結果+12%程度取ることができました。

中長期の視点と戦略

引き続き長期的なスタンスとしてはFRBの金利引き上げ終了が近いと判断し、米国債券への投資を積極的に検討すべき時期との判断を堅持します。

また中期的には株価全体は緩やかな上昇かレンジ相場を形成する流れが続き、FRBが金融緩和を検討し始めるであろう頃に、本格的なクラッシュが再開すると見ています。恐らくは2023年後半から2024年の早い時期となるとの想定です。急激な金融引締めの悪影響は確実に現れます。

各国の中央銀行は自分たちの影響力を過小評価していたと考えています。コロナ禍以降の高いインフレ率は異次元の金融緩和の影響が大きく、現在進められている金利引き上げとQTは、その間違いを修正するためのプロセスです。今回は急激な引締めという逆方向の政策で同じ間違いが繰り返されると思います。

先週はシリコンバレー銀行(SVB)の巨額赤字が話題になりました。FRBが強烈な金融引締めを行ったことで、彼らが緩和中に取得した債券資産の価値が暴落したことに端を発したようです。FRBの間違いが表面化し始めているのかもしれません。

今回の利上げ後も過去数十年と同じパターンになると考えれば、金利引き下げが近づく頃に資源相場の崩壊、株価クラッシュ、VIXの暴騰、といった現象が起こり始めると思います。このフェーズではインバース商品で短期間で莫大な利益が得られる可能性があります。2023年は債券銘柄を中心に構築し、全体のポジションは軽くしてチャンスに備えておきましょう。(インバース取引を行わない場合は債券は強力なリスクヘッジになります。)

- 債券ETF購入のタイミングはこちらの記事で解説しています

原油先物市場で期先のコントラクトがコンタンゴからバックワーデーションに変わる可能性が出てきました。今後の原油の価格下落に歯止めがかかり、一旦大きめの上昇トレンドが発生する可能性があります。80ドル前半の水準をブレイクするかどうか注目です。

先週の原油は81ドルで頭打ちとなりました。72-82あたりのレンジを抜けた方に大きく動くと考えておくと良いかと思います。

原油は引き続きコンタンゴが縮小傾向にあります。バックワーデーションに戻ってしまった場合は、基本的にベア戦略の見直しを検討する必要があります。しかし今後にインフレ指標が低下してくると、需要低下が意識されコンタンゴの拡大と原油価格の下落トレンドが観察できる状況になると考えています。今は微妙なバランスの中にあるので、投資判断には慎重さが求められます。

短期的な視点と戦略

それでは今週も短期的なチャンスがないか探って見ましょう。

主要な経済指標

注目のポイント

個人的には3月14日発表のCPIYOYを最重要視しています。

市場予想値は6.0%となっています。先週は債券価格と株価の相関性が崩れていることに注目しておいた方が良いと考えているので、株価についてはCPIが予想より高く出れ引き締め懸念で悲観、CPIが低くでてもリセッション懸念で悲観と、どちらに転んでも良いイメージが持ちにくいです。

今は相場に入らないことも検討しつつ、トレードをするなら戦略を立てやすい債券ETFを推奨したいところです。

先週は典型的なリスクオフの危機相場の動きでした。皆が怖がっている時に買うのが成功の秘訣という話がありますが、それはコモディティの需要破壊、債券価格がピークアウトした時に通じる話です。どちらも全く起きていません。数週間前にもお伝えしたように、SVXYの下方ブレイクで下落トレンドが確認されたばかりです。

注目のファンダメンタル

こちらの記事でも書いていますが過去と同じパターンに当てはめると、「CPIYOY」から「一ヶ月短期債金利」を引いた数値がマイナス1辺りなるまで利上げは終わらないので、更に75bpsの利上げを実施したとしても、「CPIYOY」が4.5%以下を記録しないと実現しません。かなり厳しい目標に見えるので金利上昇の流れは簡単には終わらないと考えるのが理にかなっている気がします。

ですが先週のSVBの危機を発端に、質への退避が米国長期債に対して進む可能性(長期金利下落)があります。

テクニカル

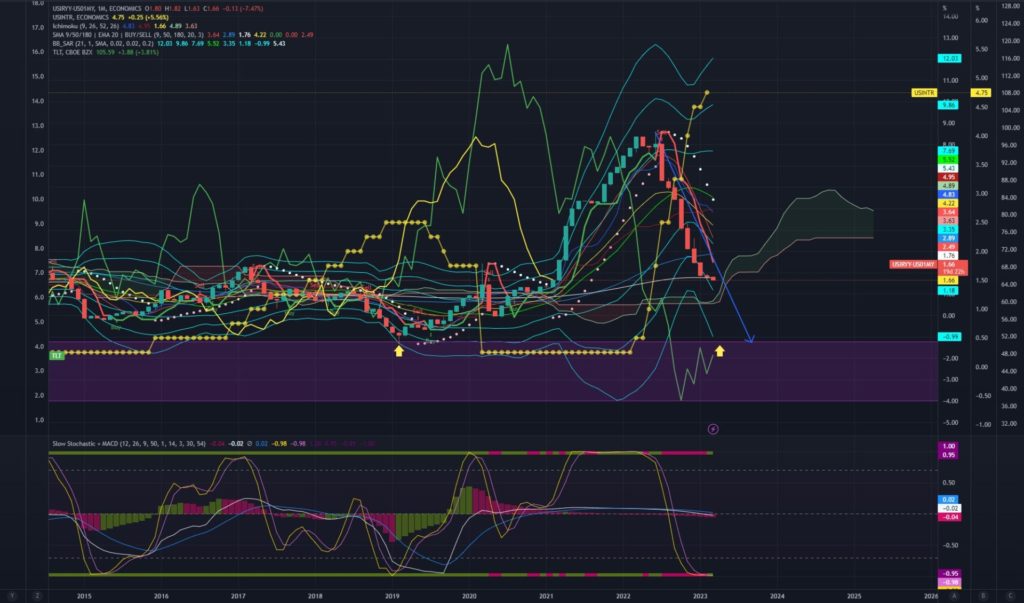

米国30年債金利

週足チャートです。3.6%と3.5%辺りにレジスタンスがあるイメージですが、ここを下抜けると初夏に向けて3%割れも視野に入って来ます。久しぶりに債券ブルに有利な大きなトレンドが発生しそうな状況だと考えています。

S&P500

週足チャートです。先週は4078辺りをトップに大きく下落が進みました。週足チャートを見ると基準線のところで止まっているので、週初は若干の反発を見せるかもしれませんが、基本的にショートスクイーズと見ておく方が無難との認識です。中期的に見ると控えめに3500~3600までの下落があってもおかしくなさそうです。3月14日のCPIの結果を見て方向性を固めてくるかもしれません。

僕は金利上昇トレンドの反転が疑われるため債券ブルで入っていましたが、SVB事件で株価の方は平時の相関を崩して動く展開になりました。いずれにしてもSVXYの有効性が分かりましたね。

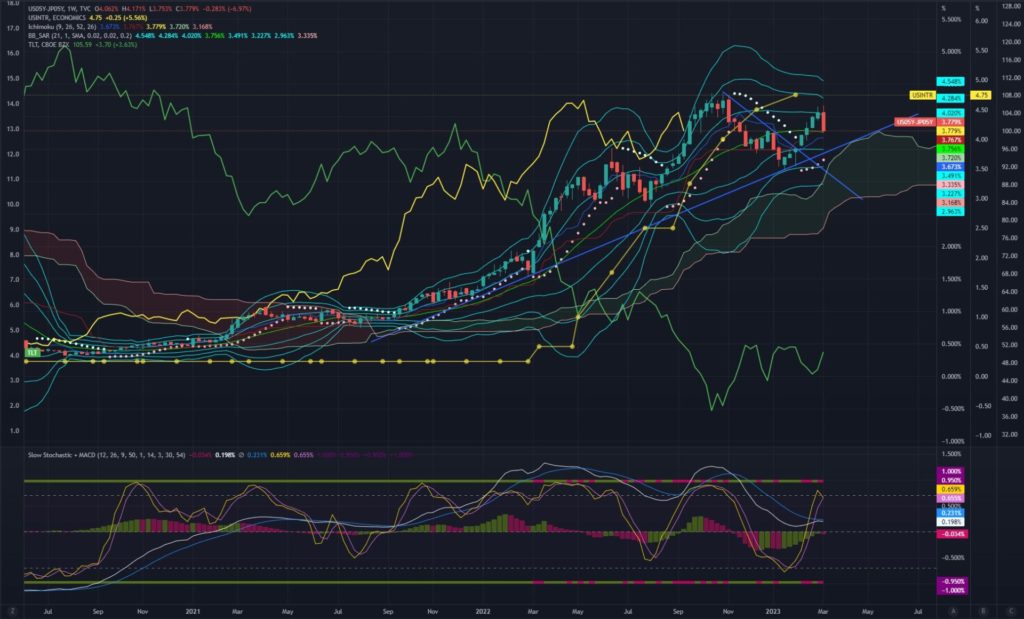

ドル円

日足チャートです。日米中期債の金利差拡大に終了の気配があります。チャート的にもサポートラインを下にブレイクしたことで、円高トレンドに転換をメインシナリオと据えるのが良いと考えています。CPIが予想値を下回って来るなら円高に勢いがついてくると思われます。

日米5年債金利差

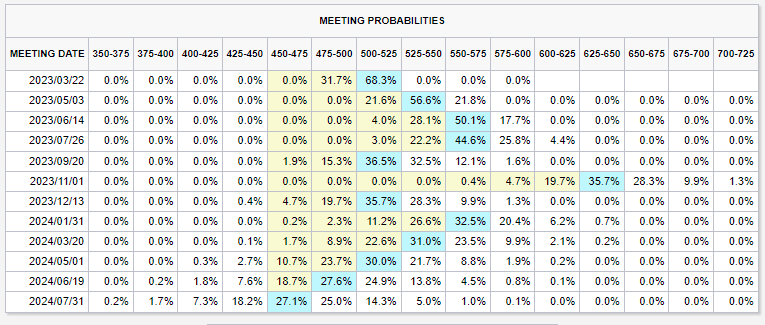

週足チャートです。日米金利差が縮小に転換した可能性があります。これまで通り「FRBの政策金利引き上げ終了予測」か「日銀の金融引締め開始予測」が重要なカギになってきますが、先週のリスクオフ相場をキッカケに「金融危機 > FRBの政策転換」が連想されていくのかもしれません。CME Fedwatchのデータも大荒れですので、市場が何を考えているのかを丁寧に観察したい状況です。全体像が見えるまで少し時間がかかりそうです。

原油

今回も「CL1!/CL2!*100」というオリジナルチャートで分析します。これは週足のもので100未満でコンタンゴ、100以上でバックワーデーションを示すチャートになります。先週と見通しに関しては変わらず短期的には中立気味ですが、レンジをブレイクしたらかなり大きな動きに発展していくと考えています。

今の相場状況で原油高はイメージしにくいのですが、バックワーデーションに戻るのであれば、今のショート戦略は見直しが必要になるとの考え方は維持しています。

今週の戦略方針

来週はSVB事件の余波やCPI発表もあり目が離せない一週間になりそうですね。基本的に債券ブルが有利な地合いが整いつつあると考えているので、債券トレーダーにとっては戦いやすい環境になってきていると思います。今週も有利な銘柄で勝負をしていくようにしたいですね。

参考になれば幸いです。