FRBのディスカウント・ウィンドウは、その名前を聞くと難しそうに思えるかもしれません。ですがこれは銀行運営のスムーズさを保ち、経済全体の安定を支えるために不可欠なツールなので知っていて損はありません。ここではその仕組みと、銀行に適用される特定の制限について説明します。

Contents

ディスカウント・ウィンドウとは?

FRBのディスカウント・ウィンドウを、銀行が短期的な資金ニーズに対応するために利用できる「銀行がお金を借りられるプログラム」と考えるとわかりやすいです。銀行が急に必要になった現金を迅速に補充する手段として機能します。

- FRB ディスカウント・ウィンドウ:https://www.frbdiscountwindow.org/

銀行が利用する理由

- 流動性の確保:銀行が顧客の引き出しや貸出しニーズに対応できるようにするため。

- 信用の円滑な流れ:経済活動を支えるため、銀行が人々やビジネスに資金を貸し続けることを支援します。

- 予期せぬ状況への対応:市場の不安定時でも、銀行が流動性の問題を管理し続けられるようにします。

利用可能なクレジットの種類

- プライマリー・クレジット:財務状態が良好な銀行向けの基本的な貸し出しプログラム。

- セカンダリー・クレジット:プライマリー・クレジットの条件を満たさない銀行に提供される、条件がやや厳しいプログラム。

- シーズナル・クレジット:季節的な資金需要がある小規模な銀行向け。

利用を希望する銀行やその他の類似した金融機関は、財務の健全性を詳しく審査されることになります。

重要な制限

- 償還期間は最大90日:銀行は最大90日間、ディスカウント・ウィンドウから借入することが可能です。

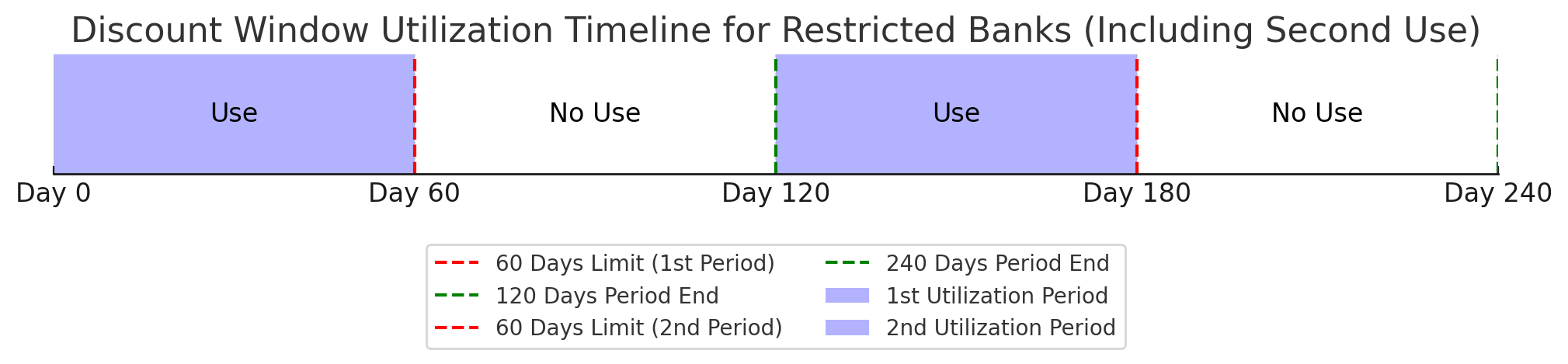

- 120日毎に60日の制限:資本基準を満たしていない銀行は、120日間のうち最大60日間だけ借入できます。

- ほぼ破綻が確実な場合の5日間制限:重大な資本不足に陥った銀行は、その状態になってから5日間のみ借入できます。

融資を受ける際の担保証券の預け入れ

ディスカウント・ウィンドウから融資を受ける際、銀行は担保として証券を預け入れる必要があります。これにより融資に対する保証が確立されます。この担保はFRBが規定を満たす有価証券である必要があります。

ディスカウントレートと利息の支払い

ディスカウント・ウィンドウからの借入には、ディスカウントレートと呼ばれる利息が適用されます。この利率はFRBによって設定され、融資の条件に応じて変動します。融資を受けた銀行はこの利息を支払う必要があります。

預け入れしている担保証券の配当

銀行がディスカウント・ウィンドウで融資を受ける際に預けた担保証券が配当や利息を生み出す場合、その収益は融資を受ける銀行に帰属します。この仕組みにより、銀行は担保として証券を提供しても、その証券から得られる収益を継続して享受することができます。

ケースシナリオ

プライマリー・クレジットのケースシナリオ

シナリオ概要

A銀行がプライマリー・クレジットを利用して1000万ドルの融資をFRBのディスカウント・ウィンドウから受けることにしました。このケースシナリオではプライマリー・クレジットの利率は5.5%と仮定します。

融資の詳細

- 融資額: 1000万ドル

- 利率: 5.5%

- 期間: 90日(3ヶ月)

利息の計算

- 利息=融資額×利率×(期間/365)

- 利息=10,000,000×0.055×(90/365)

- 利息=134,794.52

- 支払総額=10,000,000+134,794.52

- 支払総額=10,134,794.52

融資の償還時にA銀行は10,134,794.52ドルをFRBに支払います。

セカンダリー・クレジットのケースシナリオ

シナリオ概要

B銀行がセカンダリー・クレジットを利用して1000万ドルの融資をFRBのディスカウント・ウィンドウから受けたとします。セカンダリー・クレジットの利率は6.0%と仮定し、B銀行は財務状態が理想的ではないため、120日の期間内で最大60日間の融資制限が適用されることになります。

融資の詳細と融資制限の適用

- 融資額: 1000万ドル

- 利率: 6.0%

- 期間: 最大60日間(120日の期間内)

利息の計算

- 利息=10,000,000×0.06×(60/365)

- 利息=98,630.14

- 支払総額=10,000,000+98,630.14

- 支払総額=10,098,630.14

融資の償還時にB銀行は10,098,630.14ドルをFRBに支払います。

セカンダリー・クレジットを利用する銀行が、特定の融資期間(例えば60日間)にわたってFRBから資金を借りた場合、その融資が償還された後、次に再度融資を受けることができるまでには60日間の制限期間が設けられます。この制限は連続した借入とその後の一定期間の融資禁止を通じて、銀行がFRBからの融資に過度に依存することを防ぐために設けられています。

そのため銀行が融資を利用する際には、この60日間の融資制限期間を考慮に入れた上で、資金管理と流動性計画を行う必要があります。このような制限が存在することは、銀行の流動性管理戦略にとって重要な要素になります。

深刻な財政状況で返済不能な銀行のケースシナリオ

シナリオ概要

C銀行は非常に深刻な財政状況に直面しており、FRBのディスカウント・ウィンドウから緊急融資を受けることになりました。しかし、C銀行は融資を受けることができるのは5日間のみであり、1000万ドルの融資を受けることにしました。

融資の詳細と融資制限の適用

- 融資額: 1000万ドル

- 利率: 6.0%

- 融資期間: 5日間

利息の計算

- 利息=10,000,000×0.06×(5/365)

- 利息=8,219.18

- 支払総額=10,000,000+8,219.18

- 支払総額=10,008,219.18

したがって融資期間が終了した時点で、C銀行は本来10,008,219.18ドルを返済する必要があります。しかしC銀行は500万ドルしか返済できない状況になってしまいました。C銀行が提供した担保の評価額は900万ドルでした。FRBはこの担保から900万ドルを回収することが可能です。つまりC銀行が用意できた現金500万ドルと合わせて合計1400万ドルが利用可能だと分かりました。このため融資額と利息をカバーするのに十分な金額があり、さらに余剰も生じることになりました。

返済不能額の処理

- 返済と担保の実行: C銀行は500万ドルを現金で返済し、残りの508,219.18ドル(融資額1000万ドル+利息8,219.18ドルから500万ドルを差し引いた額)を担保から回収します。

- 余剰の扱い: 担保の評価額が900万ドルであり、必要な返済額を超える回収が可能な場合、余剰分は原則としてC銀行に返還されます。このシナリオでは、C銀行はFRBに対して全額返済が可能であり、返済後に担保から回収された余剰金が存在します。

- 銀行とのさらなる対話: 融資と担保の処理後に余剰が生じた場合、FRBとC銀行はその余剰金の扱いについて協議します。これには、銀行の財務状況の改善に向けたさらなる措置が含まれることがあります。

詳細な処理プロセスについては破綻銀行の内部を調査できる立場ではないので、これは大まかな流れとして捉えてください。

まとめ

FRBのディスカウント・ウィンドウは、銀行にとって重要な安全弁機能を果たし、経済全体の安定に寄与するものだと分かりました。利息の支払いや担保証券の配当など、融資の条件や利点を理解することは、金融市場の動きを把握する上でも重要です。2023年3月から1年間だけ利用可能になったBTFPはこれをより柔軟に利用できるようにしたものです。ディスカウント・ウィンドウの仕組みを理解する事で、BTFPがどの様に機能するかもハッキリと分かるようになると思います。