Contents

先週のサマリー:米国債券上昇、米国株上昇、原油下落

こんにちはCantomです。

先週は株価と債券が強く、原油が弱い一週間になりました。

主要な取引銘柄をまとめると次のような結果です。

- TLT: 106.46 (+1.97%)

- TBF: 21.13 (-1.90%)

- S&P500: 4169.49 (+0.87%)

- NDQ : 13245.99 (+1.89%)

- WTI : 76.78(-1.69%)

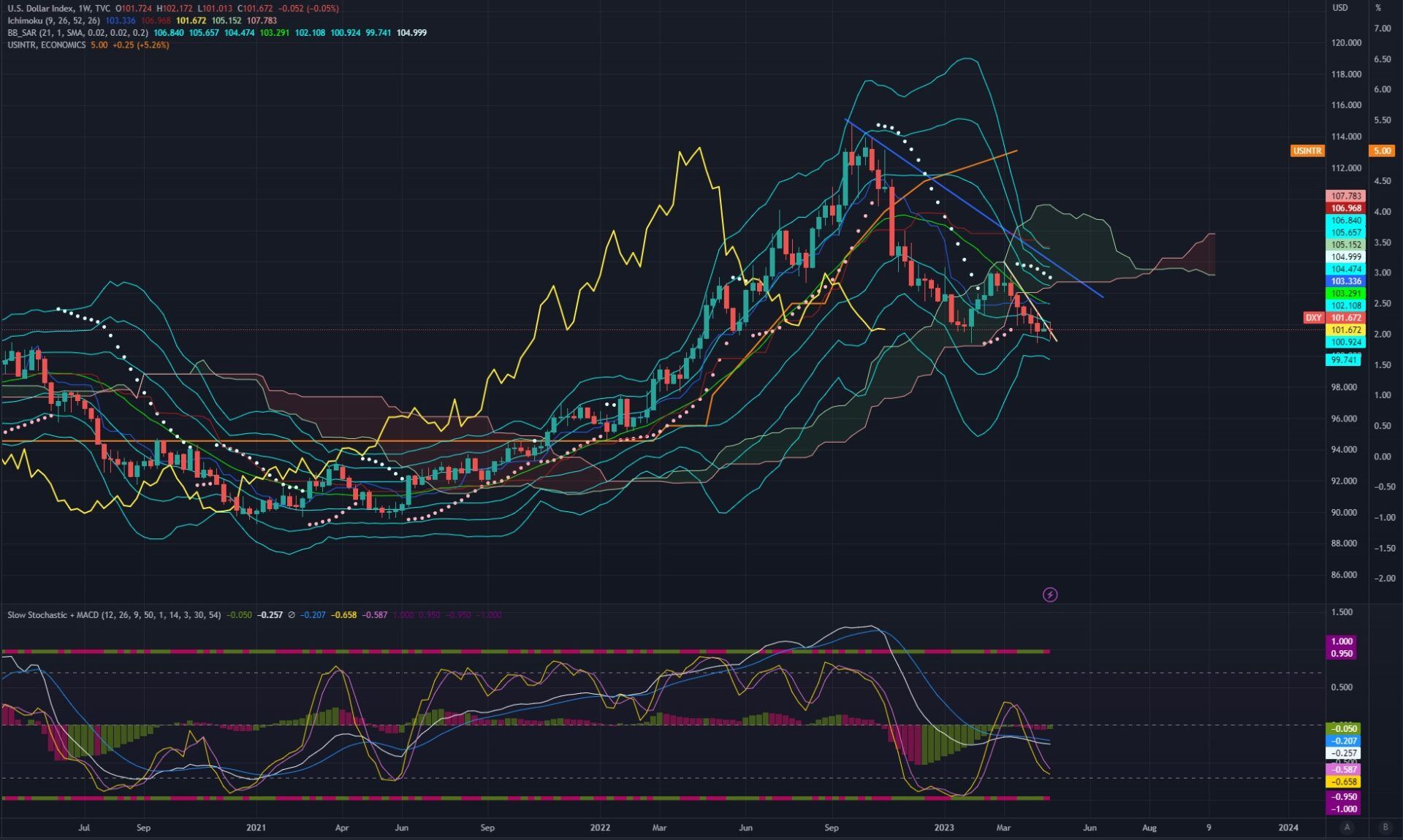

- DXY: 101.672 (-0.05%)

- USD/JPY: 136.279(+1.62%)

僕は先週は取引の見送りを検討していましたが、やはり分析精度が落ちる一週間となってしまいました。短期取引の利食いの検討をツイートしましたが、そこでSPXSやSQQQで若干の利益を確保出てきいるのが僕の戦略上のベストシナリオです。

この判断は難しかったのですが金利との相関崩れの気持ち悪さによるものでした。しかし今後の株価上昇に強気かというと疑問は残ります。

中長期の視点と戦略

4月30日時点では大きな変更はありません。

引き続き長期的なスタンスとしてはFRBの金利引き上げ終了が近いと判断し、米国債券への投資を積極的に検討すべき時期との判断を堅持します。

また中期的には株価全体は緩やかな上昇かレンジ相場を形成する流れが続き、FRBが金融緩和を検討し始めるであろう頃に、本格的なクラッシュが再開すると見ています。恐らくは2023年後半から2024年の早い時期となるとの想定です。急激な金融引締めの悪影響は確実に現れます。

各国の中央銀行は自分たちの影響力を過小評価していたと考えています。コロナ禍以降の高いインフレ率は異次元の金融緩和の影響が大きく、現在進められている金利引き上げとQTは、その間違いを修正するためのプロセスです。今回は急激な引締めという逆方向の政策で同じ間違いが繰り返されると思います。

2023年3月からの銀行危機の進展次第ではシナリオの前倒しもあると考えています。

今回の利上げ後も過去数十年と同じパターンになると考えれば、金利引き下げが近づく頃に資源相場の崩壊、株価クラッシュ、VIXの暴騰、といった現象が起こり始めると思います。このフェーズではインバース商品で短期間で莫大な利益が得られる可能性があります。2023年は債券銘柄を中心に構築し、全体のポジションは軽くしてチャンスに備えておきましょう。(インバース取引を行わない場合は債券は強力なリスクヘッジになります。)

- 債券ETF購入のタイミングはこちらの記事で解説しています

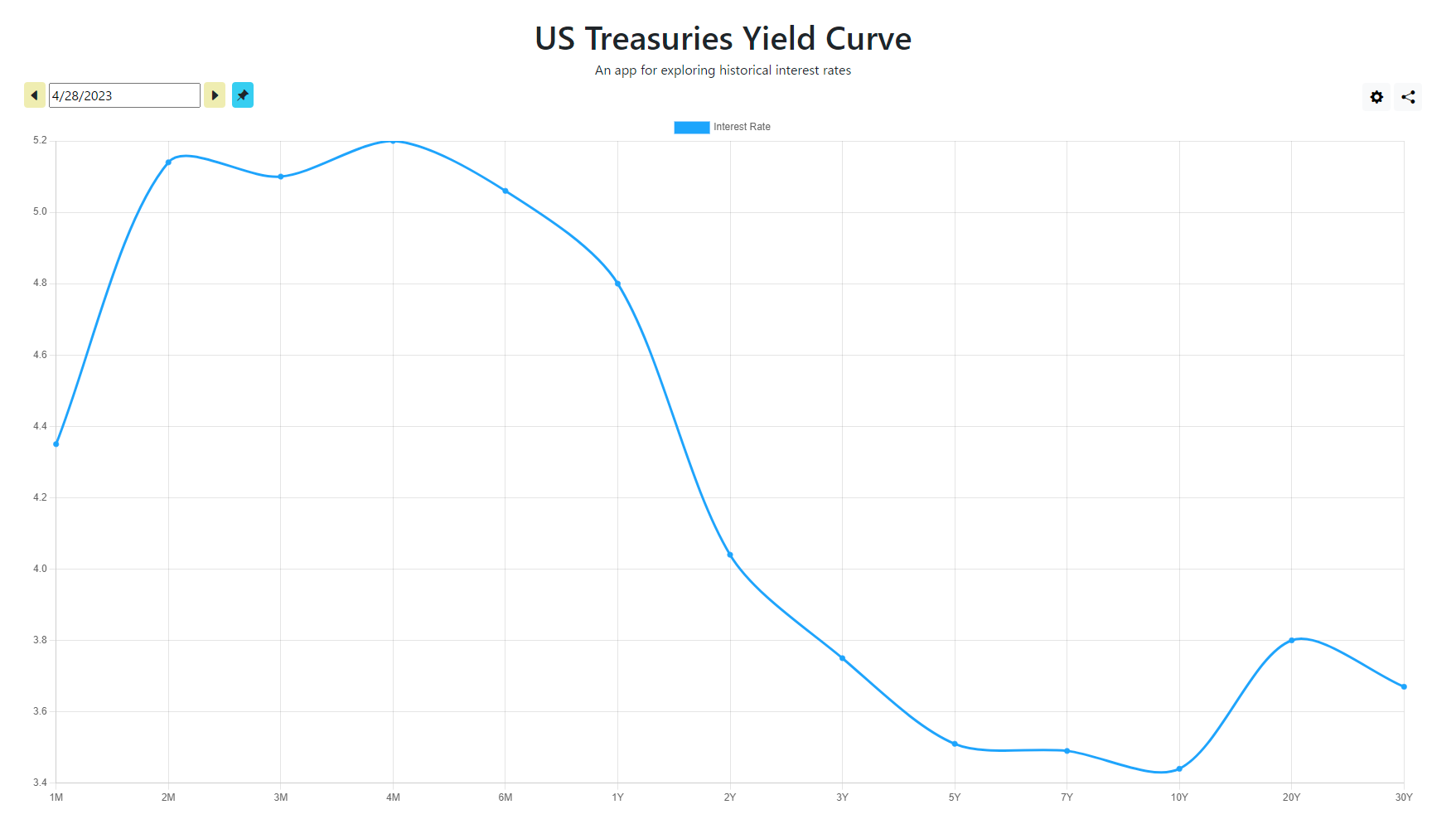

最近の米国1ヶ月債金利の急低下が気になるところです。2023年4月23日現在のイールドカーブが、リーマンショックに至る2007年1月のものと非常に似ています。2007年には株価の本格的なクラッシュが開始するまでに数カ月間の猶予があったため、いますぐに株価が下落を開始すると断言できるものではありません。ですが株式や社債などへの投資は警戒すべき状況になってきているように思われます。

株式投資への継続については出口戦略を練っておきたいところです。またスタグフレーションが実現すると国債への投資で期待ほどのリターンが得られなくなると考えられます(金利上昇=債券価格下落)。そのため投資は金や銀への分散も検討しておくと良いかもしれません。

原油については需要破壊の確認によって市場全体の底を判断できるとのスタンスです。失業率上昇もセットで付いて来るため状況を観察しておきたいところです。今後の投資チャンスを逃さないように原油の価格動向は要チェックです。現在はバックワーデーションであることもあり、原油の需要破壊は発生していません。

短期的な視点と戦略

それでは今週も短期的なチャンスがないか探って見ましょう。

主要な経済指標

短期戦略構築のポイント

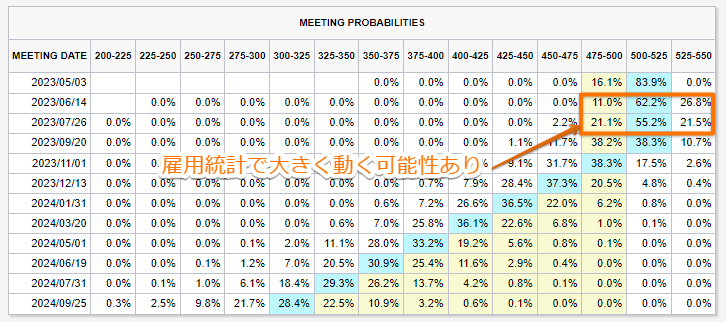

個人的にはFOMCと失業率に大きな注目しています。

5月3日のFOMCでの25bpsの利上げは市場に織り込み済みのため、市場へのインパクトの程度は声明内容次第かと思われます。具体的には追加利上げが示唆されるのか、それとも利上げ停止がアナウンスされるのかです。追加利上げが示唆された場合は債券・株価ともにネガティブに反応すると思われます。

5月5日の雇用統計の結果はFOMCでの声明内容を裏付ける内容なるかと思われるので、市場の動きは金曜日の方が大きくなってくる可能性があります。重要イベントが続いていることから週の前半は小動きか若干ポジションの巻き戻しが見られるかもしれません。いずれにしてもリスクを取りすぎないように気を付けたい一週間です。

注目のファンダメンタル

中長期戦略の所でも書きましたが4月には米国1カ月債の金利が急激に下落しました。今週のFOMCと失業率の結果次第では、より期間の長い債券金利の低下に繋がっていくことが考えられますが決め打ちはしないようにしたいところです。

今回の失業率が上昇していれば物価下落圧力も強まるので、僕はFRBの再利上げの正当性は低くなってくると考えています。CPIYOY-US01MYの合成チャートを見ても分かるように、5月から6月にかけて政策金利は大きな転換点を迎える可能性が高そうです。

テクニカル

米国30年債金利

日足チャートです。先週はノータッチ戦略を提案しましたが、やはり難易度が高い動向となりました。結果的に金利下落でしたが、下げ、上げ、下げと非常にボラタイルな動きになりました。今週についてはベアフラッグの下限を注目した戦略で良いと思います。基本的にはブルポジションを持っているならフラッグ下限にタッチすれば一旦利食いで様子見です。FOMCや雇用統計次第では金利は上にも下にも大きく動くと思われます。金利上昇を連想させる内容であればフラッグ下限でTMVのエントリーが面白くなるかもしれません。そうでなければフラッグの下限をブレイクしたら追随です。どちらのシナリオになるにせよ柔軟に行きたいところです。

S&P500

日足チャートです。先週は大きく下落してから木金で大きく上昇するというトリッキーな動きでした。結果的に4000割れにある窓埋めは達成されることなく週レベルでは上昇での引けとなっています。今週についてはイベント通過までは小動きを想定していますが、金利下落を想定させる内容であればもう少し上方向を試す可能性はあります。一方で週足チャートは引き続き過熱感を示唆しているため無理して追いかける必要はないと状況と考えています。

先週の記事で触れた長期ポジションの買戻しは、僕は週足チャートで判断していきます。

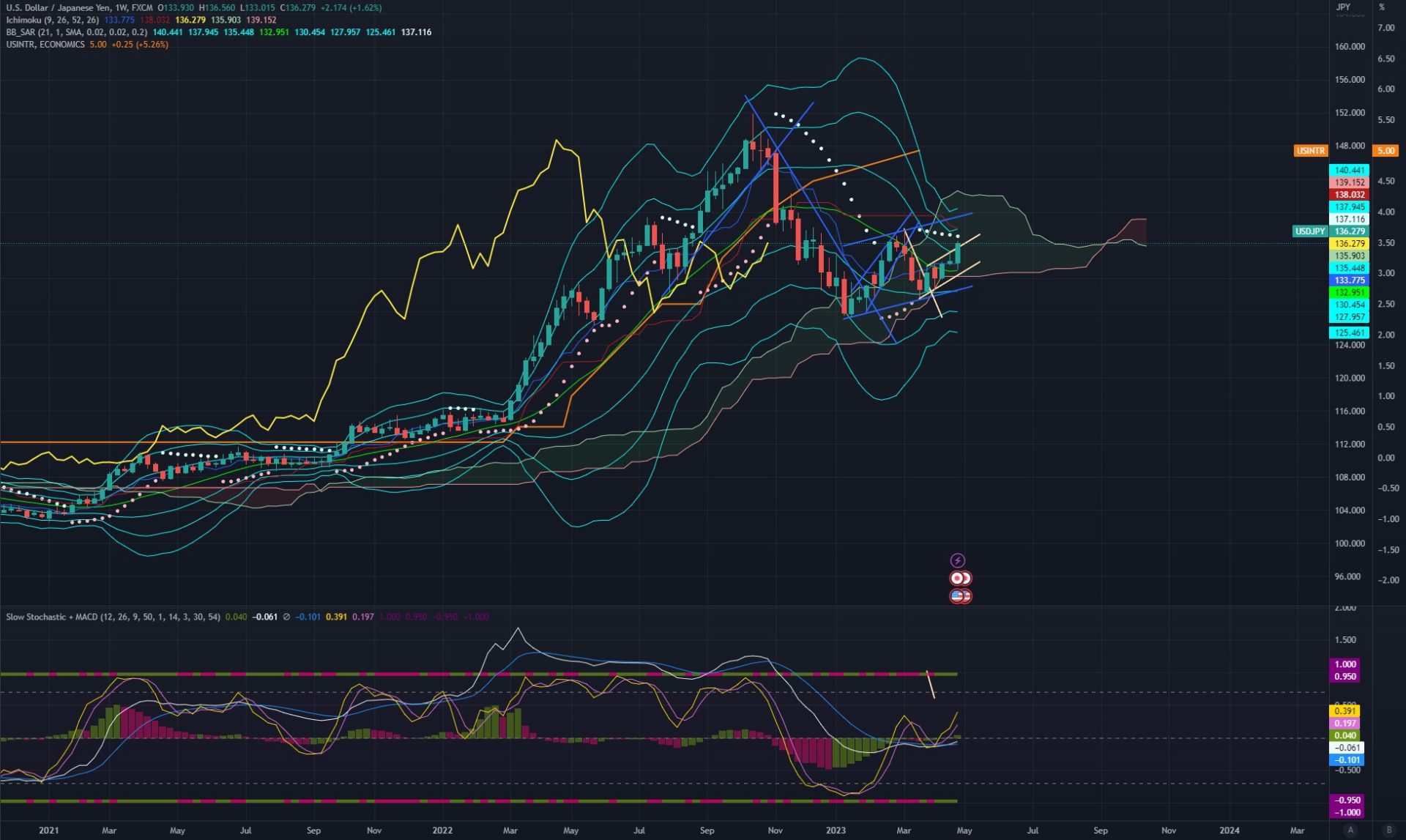

ドル円

週足チャートです。先週は金曜日に一気に円安に向かいました。138円辺りにレジスタンスがあるとの認識ですが、今週のイベント次第では140円あたりも視野に入って来そうです。ですが日米金利差の拡大には限界がある状況との認識のため、この円安トレンドも終わりが近いのではないかと考えています。

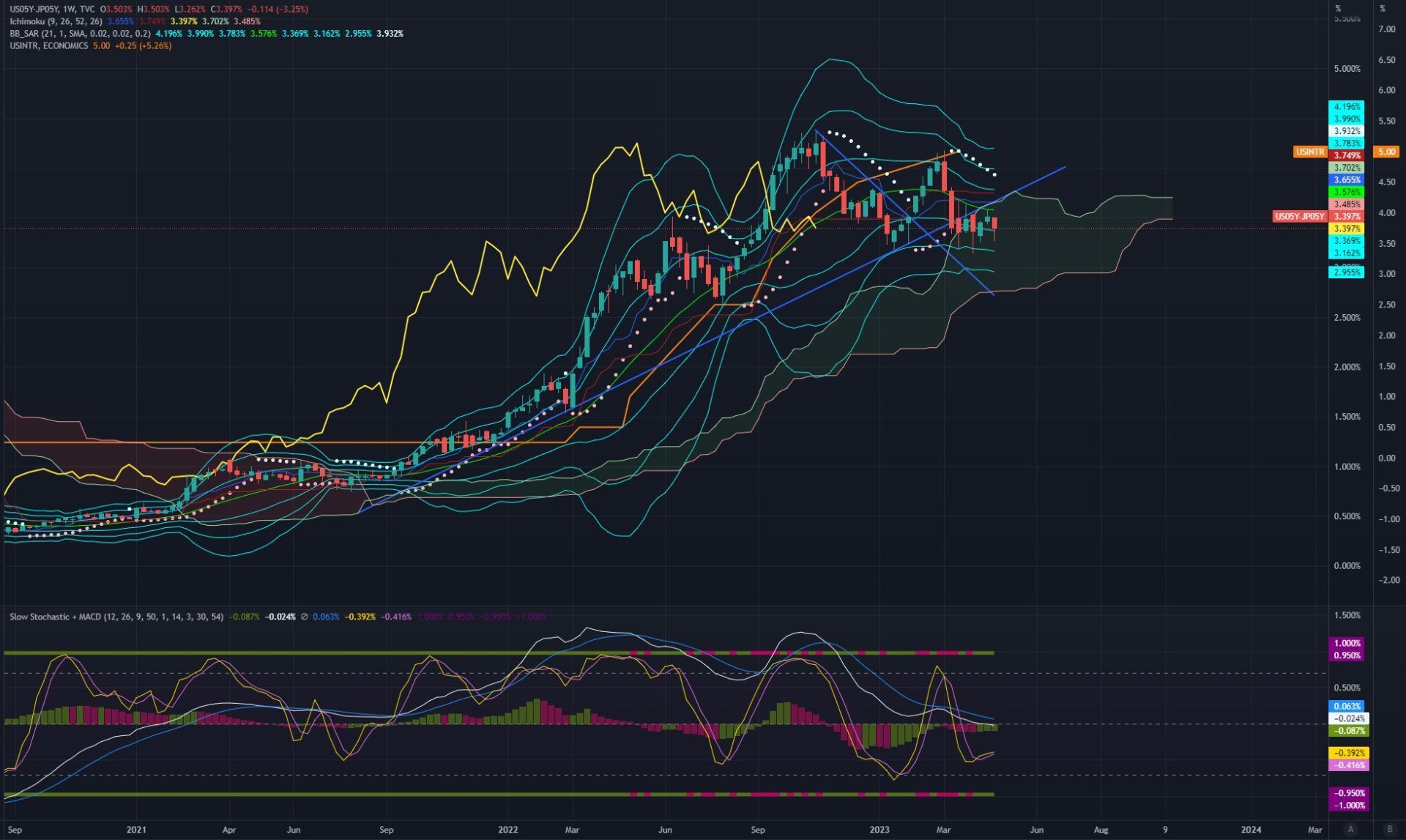

日米5年債金利差

週足チャートです。ドル円が上昇した一方で金利差は縮小に向かいました。セオリー通りであれば正の相関にあるため、金利差かドル円のどちらかが修正されてくると考えています。今週のイベント次第で方向性も定まって来るかと思うのでドル円の動向に注目です。

原油

週足チャートです。原油は不確定要素が多くなってしまったため投資対象としてはノータッチにしていますが、他のリスク資産の投資タイミングを見極める上で観察は続けていきます。最近は精度が非常に落ちてしまっているためチャート分析については割愛しますが、原油価格の暴落は市場全体の底打ち確認に効果的です。

いずれにしてもバックワーデーションの状態になっているため売りで攻めにくい環境です。コンタンゴに戻ってから取引を再開することを検討しています。

今週の戦略方針

今週はFOMCと雇用統計というビッグイベントが続きます。ボラティリティが高くなると思われるため、取引の判断はイベント通過後で良さそうです。今後の米国の金融政策が見えたところで最も有利な銘柄でトレードしていきたいところです。

週明けはファーストリパブリック銀行の処理もリスク要因です。焦って取引をして往復ビンタというパターンだけは避けましょう。

参考になれば幸いです。