先週のサマリー:米国株上昇、債券上昇、原油下落

こんにちはCantomです。

先週は株式、債券が強く、原油が弱い一週間になりました。

週末の雇用統計が印象的でしたがイメージ通りの動きとなり良い一週間になりました。

僕はSCOで原油のベアで入っていましたので+12%程度となり上々の成績になっています。

しかし注目すべき点として株価上昇の流れはFOMCではなく、金曜日に発表された雇用統計が大きな影響を与えた可能性があります。

詳しくは下で解説していきます。

それでは今週の戦略を練っていきましょう。

Contents

中長期の視点と戦略

長期的なスタンスとしてはFRBの金利引き上げ終了が近いと判断し、米国債券への投資を積極的に検討すべき時期との判断を堅持します。

また中期的には株価全体は緩やかな上昇かレンジ相場を形成する流れが続き、FRBが金融緩和を検討し始めるであろう頃に、本格的なクラッシュが再開すると見ています。恐らくは2023年後半から2024年の早い時期となるとの想定です。急激な金融引締めの悪影響は確実に現れます。

各国の中央銀行は自分たちの影響力を過小評価していたと考えています。コロナ禍以降の高いインフレ率は異次元の金融緩和の影響が大きく、現在進められている金利引き上げとQTは、その間違いを修正するためのプロセスです。今回は急激な引締めという逆方向の政策で同じ間違いが繰り返されると思います。

今回の利上げ後も過去数十年と同じパターンになると考えれば、金利引き下げが近づく頃に資源相場の崩壊、株価クラッシュ、VIXの暴騰、といった現象が起こり始めると思います。インバース商品で短期間で莫大な利益が得られる可能性があります。2023年は債券銘柄を中心に構築し、全体のポジションは軽くしてチャンスに備えておきましょう。(インバース取引を行わない場合は債券は強力なリスクヘッジになります。)

原油先物市場で期先のコントラクトがコンタンゴになっている事に注意が必要です。これはマーケットが将来の供給が需要を上回る期待が高いことを示唆しています。今後、原油の価格下落が加速する可能性があるため要注意です。

2月3日に発表された雇用統計では失業率が3.4%となり市場の予測よりもはるかに良い数字が出てきました。長期的には需要減速による原油相場崩壊があると見ていますが、思いのほか早くやってくる可能性も考慮しておきたいです。金利上昇によるドル高を理由として原油が売られる状況です。少なくとも当面はコンタンゴにあるため、原油が大きく上昇すると考えるのは現実的な考え方ではないように見えます。

短期的な視点と戦略

それでは今週も短期的なチャンスがないか探って見ましょう。

主要な経済指標

注目すべきポイント

今後の原油相場の動向を占う上で在庫動向が気になるところです。今回の在庫積み上げも予想値を上回る場合は、短期的なドル高の追い風を受けて70ドルを大きく割ってくる可能性が考えられます。

注目のファンダメンタル

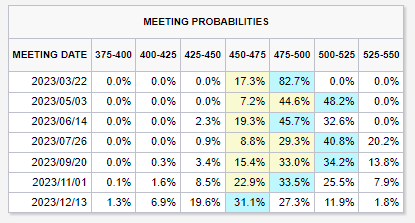

先週の米国雇用統計では失業率が3.4%と発表されたことで市場に衝撃を与えました。これにより短期的なマーケット動向に影響が出ている可能性があります。CME FedWatchを見て分かるように政策金利に対する市場予測が変化していることに注目した方が良いと考えています。具体的には雇用統計直後に市場は政策金利は更に2回あると考え始めています。金利上昇予測が強まることで、株安、債券安、ドル高の流れが発生しやすくなります。

フィリップス曲線ではインフレ率と失業率は逆相関にあるとされています。FRBのDual Mandateに直結する問題なので、少なくとも2月14日のCPI発表あたりまでは流れが継続してくる可能性がありそうです。

テクニカル

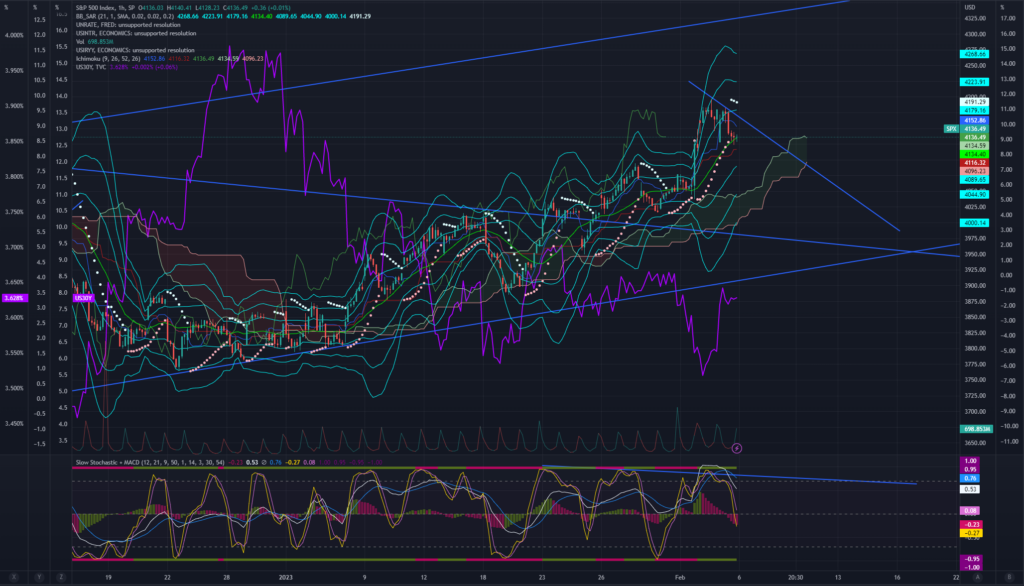

S&P500から見ていきます。

先週こそ4195.44まで上昇しましたが金利上昇に対する市場のセンチメントが変化したことを考えると上値の重い展開になりそうです。ここは時間足を1時間に変えてきめ細やかな分析が必要と認識しています。少なくとも4160を越えてこない限りは上方向を攻めるのは難しいのではないかと思います、一方で下方向は4080辺りがレジスタンスとして意識されそうです。下方リスクの方が意識される地合いに見えるため、無理してエントリーする必要はないのではないかというのが僕の印象です。

ブルとベアが大喧嘩をしているイメージですw 僕は株式相場には入らない予定です。

今回は政策金利の市場期待が変化したことを受けて米ドルについて見ておきます。このチャートは日米5年金利差の合成チャートですが、レジスタンスラインをブレイクした可能性が見て取れます。この場合は少し休憩を挟んでから上方向に加速すると考えられるため、ドル円は円安方向に向かうことが予想されます。USDJPYかYCSでのエントリーが面白い局面かもしれません。

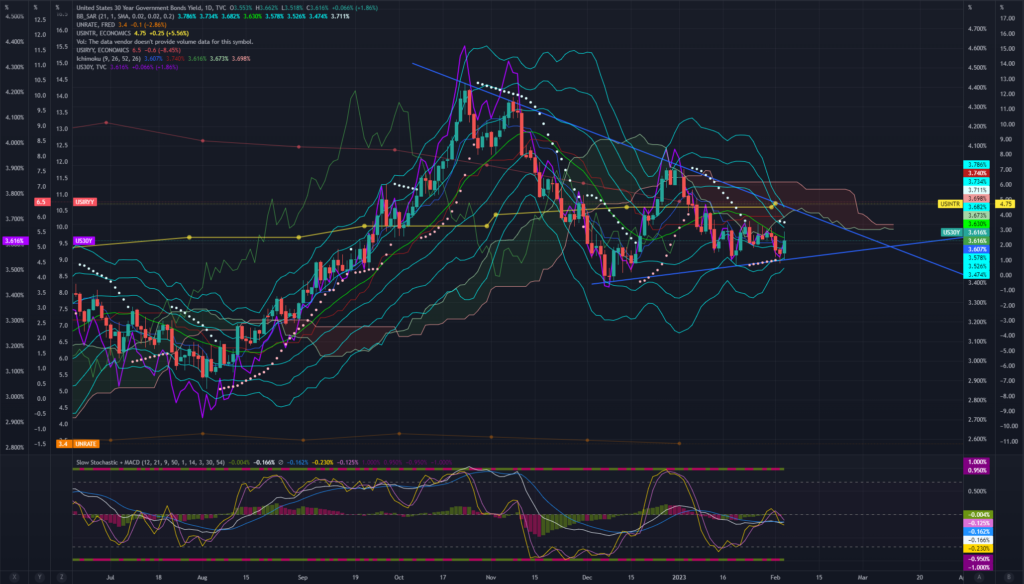

関連して30年債利回りも見ておきます。

これも日足チャートですが金曜日だけで一気にセンチメントが変化しているのが見て分かります。僕は長期的には債券に対して強気ですが、この三角持ち合いをブレイクした方向に大きく動き始める可能性があります。雲の下限がレジスタンスとして強く意識されると思いますが、ここをブレイクした場合は、株安とドル高が加速することが予測されます。債券で入るならベアの方が有利だと思います。

注目して欲しいのが合成チャート「USIRYY-US01MY」です。過去2回の利上げサイクルはこの数値がマイナス1.0辺りで終了しています。まだその数値まで3ポイントほどあるため、FRBはまだインフレを完全にコントロールしたとは言えない状況です。またマイナス1.0にヒットした辺りが経験的に債券を購入する最高のタイミングでした。TLTやTMFの債券ETFについては焦って買わなくても良いかもしれません。

この合成チャートとFRBの政策転換については、「金利(2):FRBの政策転換の時期を探る」を読んでみてください。

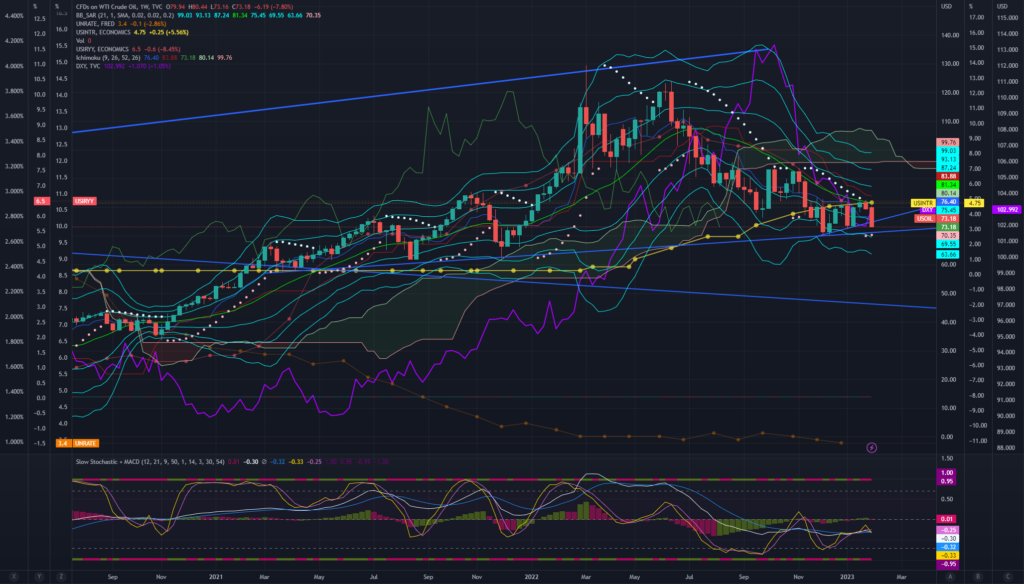

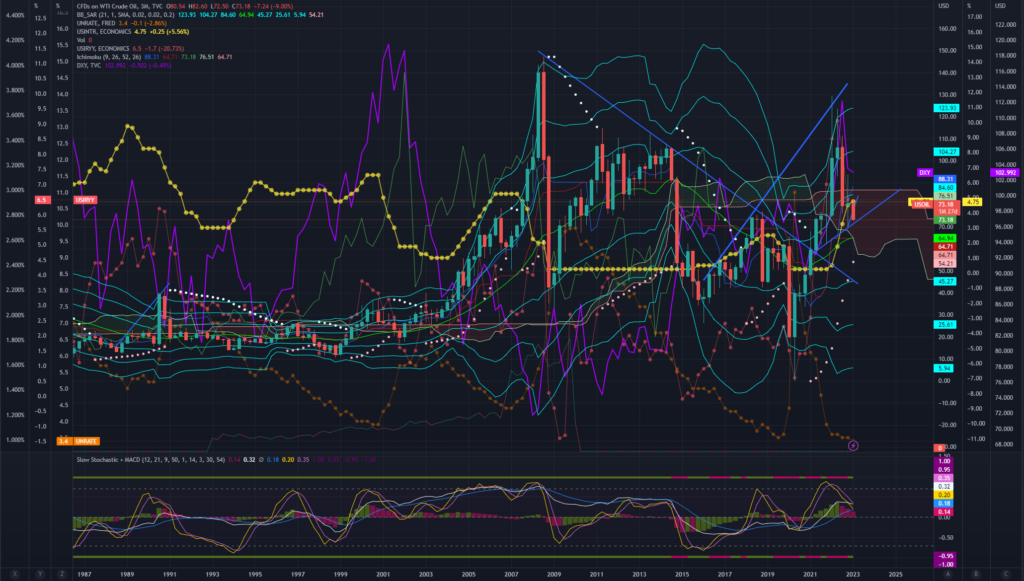

最後に原油を見て終わりたいと思います。

僕の印象ではドル高による影響を受けた原油相場のクラッシュが近づいているイメージがあります。紫色の曲線はドルインデックスDXYですが、過去数十年の原油チャートを遡ると原油のクラッシュはDXYの急騰と並行して起きています。

これは原油の3カ月足のチャートです。紫の曲線を追いながら原油価格との相関性を見ていくと、トレードのアイディアが得られると思います。

総括

長くなってしまいましたが先週はとても重要な意味を持つ1週間になりました。株式中心でトレードをしている投資家さんにとっては心が落ち着かない場面になっていると思いますがチャンスは色々な市場に落ちています。Cantom Investment Strategyでは債券、株式、コモディティなどを多面的に分析しているので、読者さんの投資戦略構築の参考になれば嬉しいです。来週は金利上昇とドル高に注目してマーケットを見ていきましょう!

今回の記事が参考になれば幸いです!