こんにちはCantomです。

先週は上下に行って来いの難しい相場でしたね。

僕は中国株のショートで入っていましたが、ベア勢としては地合いが悪く早急な撤退となりました。(8.41で逃げることができたので、良い撤退ができました。)

中国市場は相場操縦も大いにあり得る特殊な市場である為、上下運動のどちらにおいても米国投資に集中すべきと心得た一週間です。(これはCantomとの相性によりますねw)

現在のマーケットは上にも下にも長く乗れるトレンドを形成しにくい地合いだと考えています。損益のどちらであっても短いインターバルでポジションをクローズし、ポジションも控えめにしてリスクを限定していくのが良い地合いでしょう。

中長期の視点と戦略

長期的なスタンスとしてはFRBの金利引き上げ終了が近いと判断し、米国債券への投資を積極的に検討すべき時期との判断を堅持します。

また中期的には株価全体は緩やかな上昇かレンジ相場を形成する流れが続き、FRBが金融緩和を検討し始めるであろう頃に、本格的なクラッシュが再開すると見ています。恐らくは2023年後半から2024年の早い時期となるとの想定です。急激な金融引締めの悪影響は確実に現れます。

各国の中央銀行は自分たちの影響力を過小評価していたと考えています。コロナ禍以降の高いインフレ率は異次元の金融緩和の影響が大きく、現在進められている金利引き上げとQTは、その間違いを修正するためのプロセスです。今回は急激な引締めという逆方向の政策で同じ間違いが繰り返されると思います。

今回の利上げ後も過去数十年と同じパターンになると考えれば、金利引き下げが近づく頃に資源相場の崩壊、株価クラッシュ、VIXの暴騰、といった現象が起こり始めると思います。インバース商品で短期間で莫大な利益が得られる可能性があります。2023年は債券銘柄を中心に構築し、全体のポジションは軽くしてチャンスに備えておきましょう。(インバース取引を行わない場合は債券は強力なリスクヘッジになります。)

2022年11月頃からこの長期戦略を継続中です。2023年は意外と株式相場が強い可能性がありますが、下落のエネルギーを溜めている段階と警戒しておきたいです。

短期的な視点と戦略

もう少し短めのタイムフレームで投資のチャンスがないか探ります。

主要な経済指標

注目すべきイベント

基本的にインフレ系の指標となるPCEに気を配りつつ、テクニカルチャートでマーケットを見ていくのが無難だと考えています。

テクニカル

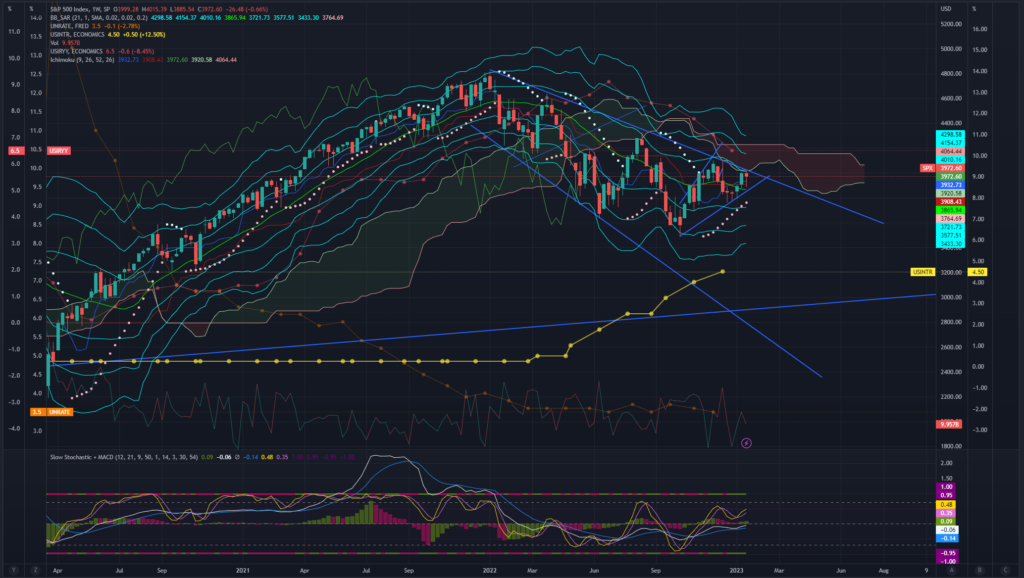

まずはS&P500を見てみます。

先週は上値抵抗線に押し戻された格好ですが、来週もこのレジスタンスラインをブレイクできるかが重要になります。この水準を超えた場合は4,200程度までの上昇を確認した後に、若干の調整を挟んでから向こう数カ月間強い上昇トレンドに成長していくことも考えられます。一方で下値をサポートラインを割った場合は強い下落トレンドに成長していく可能性があります。

テクニカル的には重要な水準での攻防とみられるため、ポジションを持たないのも良いと考えます。エントリーをする場合は1時間足などを使い、短期トレードに集中するのが最適解に見えます。

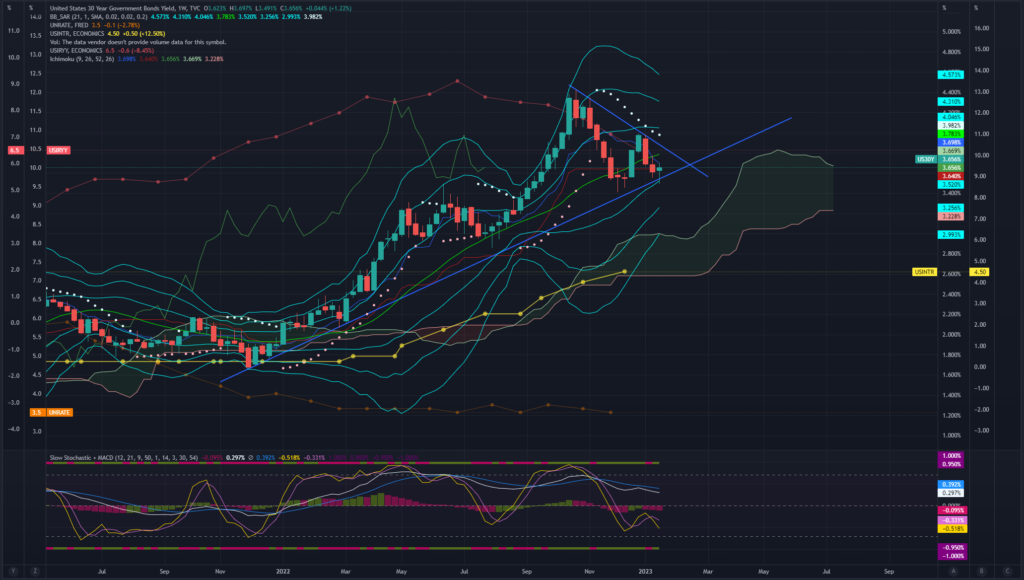

米国30年債金利のチャートも見て手がかりを探って見ます。一週間単位で見れば金利上昇となりましたが、気になるのは長い下髭の陽線で引けたことです。この場合は金利上昇による債券価格下落の可能性が高そうです。通常は金利が上昇すると株価は下落しますが、先週は株価との相関が逆になる場面が見られたため、株価の動きには警戒をしておいた方が良いかもしれません。(1週間あたりで見ると相関関係は維持されています。)

総括

株価に比べると債券の方が素直な動きをすることには疑いの余地はありません。Cantomとしては今週は無理してトレードをする必要はないと考えており、エントリーするにしてもTBFのような債券ベアETFを少しだけトレードしてみる程度で、半分はお休みのようなスタンスで良いと考えています。

参考になれば幸いです。